Sobre o DIREITO DE RESPOSTA III

Atendendo

solicitação, foi postada, em 30/10/2017, o texto “DIREITO DE RESPOSTA III”,

através do qual o GBOEX tenta distorcer a realidade dos fatos, em um

desesperado esforço para abafar o desmonte da cultura de contentamento em que

manteve, por mais de meio século, uma massa de milhares de consumidores

contribuindo, religiosamente, para deixar um pecúlio para os seus

beneficiários, pensando tratar-se o GBOEX de uma poderosa empresa, “a maior empresa de Previdência Privada do

Brasil”, quando na realidade se tratava do “o maior dos rombos da Previdência Privada”, conforme, cinicamente,

reconheceu o seu marqueteiro, diante de um juiz (Proc. no.

10502272590/16ª Vara Cível/Porto Alegre) que perguntou se o GBOEX era,

realmente, a maior do seu ramo: em suma, o marqueteiro reconhece que não era,

mas que “a gente sempre usa superlativos e no sentido

exatamente de melhorar a imagem”, porque o pecúlio é um benefício

a ser usufruído 40, 50 anos depois e o contratante “tem que ter a

segurança de que essa empresa tem estabilidade, tem solidez para poder nesse

prazo cumprir com as suas obrigações”. Transcreve-se abaixo

PR: O GBOEX tem título “GBOEX, líder em previdência

privada no Brasil”: por que deixou de utilizar este título?

T: Na verdade, não era.... que vocês sabem

que em termos de comunicação a gente sempre usa superlativos e no sentido

exatamente de melhorar a imagem, mostrar que.... não era do Brasil, era da

América Latina”.

T: Como eu já expliquei o GBOEX tem, pelo tipo de

produto que ele vende, as pessoas que compram o produto vão usufruir desse

produto 40, 50 anos depois, ela tem que ter a segurança de que essa empresa tem

estabilidade, tem solidez para poder nesse prazo cumprir com as suas

obrigações. Então, o meu trabalho é trabalhar a imagem do GBOEX para mostrar

que a empresa tem solidez, é uma empresa forte.

Esclareça-se

que os dois títulos acima, o verdadeiro, fruto das conclusões do relatório da CPI da

Previdência Privada (Câmara dos Deputados, 1996) e que deu origem ao falso que

o MP/RS, provocado por Péricles, proibiu o GBOEX de usar por ser propaganda

enganosa, conforme reconhecido pelo marqueteiro do GBOEX. Vejam a mudança que o

GBOEX fez na constatação da CPI.

E

o desmonte da cultura de contentamento já começou de uma forma cruel. Três casos

para ilustrar: um velho general, um funcionário público e uma pensionista

militar.

General, 54 anos de

contribuição, faleceu pouco depois de ser “expulso”: Um velho general que foi instrutor, na Academia Militar das

Agulhas Negras, de Péricles e de conselheiros e diretores do GBOEX e que veio

falecer um ano depois, assim se expressou ao anunciar o seu desligamento: “São

54 anos de pagamento de pecúlio (mais de meio século). Sei que não vou durar

muito, mas a minha revolta com os senhores é tamanha que prefiro me desvincular

de pessoas como vocês. Sei que é isso que querem de nós associados, mas prefiro perder muito mais em relação ao que

iria receber do que me submeter a essa chantagem vergonhosa, principalmente,

partindo de oficiais que ajudei a formar”.

Pensionista militar, 96

anos, Alzheimer, “expulsa” depois de 57 anos de contribuição, conforme e-mail

recebido da sua beneficiária.

Funcionário público, 96 anos, associado desde 1983, faleceu meses

depois de ser “expulso”: sofreu reajuste da contribuição

de R$ 1.992 para R$ 3.895 (105%), não suportou, foi excluído e veio a falecer nove meses

depois, perdendo tudo o que havia contribuído, desde o ano de 1983.

Ilustra-se com a evolução da contribuição e pecúlio, nos últimos anos como

associado.

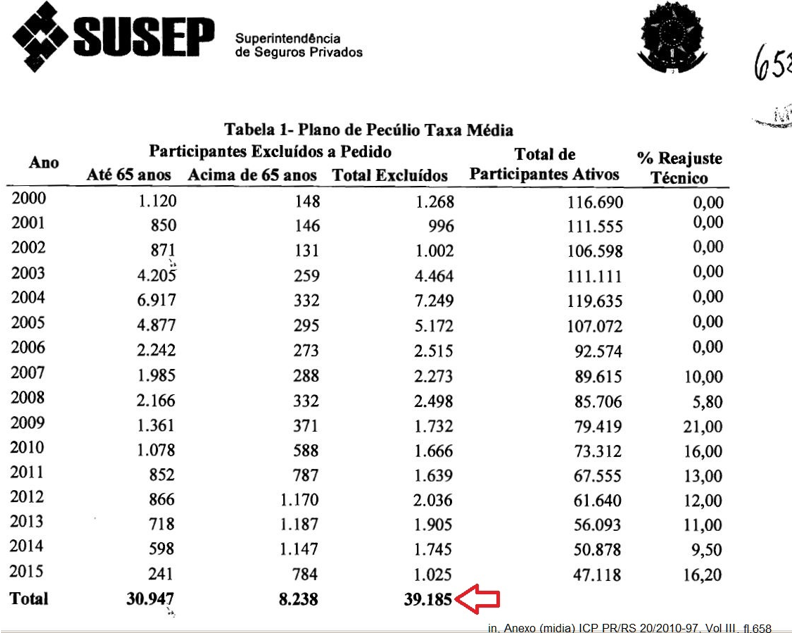

Estes

três associados integram a massa de idosos consumidores “expulsa” que, até

setembro/2015, segundo dados da SUSEP, requisitados pelo MPF (ICP PR/RS

020/2010-97), contabilizava quase 40 mil, por não suportar o valor da

contribuição reajustada (fl.1373).

E o pedido de exclusão não tem outra razão que não

seja o valor insuportável da contribuição mensal, pois ninguém envelheceria

pagando para deixar um pecúlio para os seus e, no final da vida, desistir,

perdendo tudo que pagou. O objetivo, aliás, da aplicação de sucessivos

reajustes é de provocar a expulsão dos associados para levar “o produto à

expiração”, conforme orientação da SUSEP.

Resta

alguma dúvida sobre o rompimento desta

CULTURA

DO CONTENTAMENTO?

|

Todas

as alegações feitas neste DIREITO DE RESPOSTA III serão devidamente espancadas

para que fique mais uma vez claro que não passa de encheção de linguiça, para

desinformar os associados e causar mais prejuízos ao patrimônio do GBOEX.

Antes

uma observação: considero, como autores, diretores e conselheiros representados

pelo seu procurador Dr. Fabio Milman, daí a referência à terceira pessoa do

plural.

Sobre

o conteúdo postado no blog

“Sócios

do GBOEX”

|

Alegam

que “O blogueiro, na postagem referida, omitiu fatos fundamentais de seus

leitores, passando a ele impressões falsas”. Pois apontem quais “fatos

fundamentais” foram omitidos e as “impressões falsas”. APONTEM!

Alegam

que já “na designação do texto, maliciosamente o titular da página transmitiu a

ideia de que a decisão que lhe foi favorável em primeiro grau de jurisdição teria a condição definitiva, tanto que

“optou” por noticiar o cabimento do recurso – que aliás, já foi apresentado

pelo GBOEX – em letras miúdas”. Para que o leitor comprove, transcrevo o

parágrafo questionado que informa que a sentença julgou improcedente e que cabe

recurso. Esta a informação a passar para os associados.

Foi

julgada IMPROCEDENTE mais uma investida do GBOEX para calar Péricles, para

evitar que exponha a verdade sobre a operação que visa expulsar os associados

que passaram mais de 50 anos contribuindo, através de reajustes na contribuição

considerados ilegais pelo MPF. Cabe, no entanto, recurso.

Alegam,

também, que Péricles estaria “descumprindo

a porção da sentença que lhe vedou, até o trânsito em julgado final do

processo, a retomada das publicações”. NÃO PROCEDE, pois as treze

publicações tratadas na demanda em questão não foram mais divulgadas, em

respeito à decisão judicial e assim quedarão até o transito em julgado.

Péricles

foi penalizado, em processo de 2008, somente por dizer que se locupletavam, mas não por denunciar

vultosos salários.

Queriam,

mas não conseguiram abafar as verdades sobre o GBOEX.

|

Mais

adiante continuam crendo que “água mole em pedra dura, tanto bate até que fura”:

insistem que Péricles continua “afrontando o comando judicial, mais uma vez desrespeitando o Poder

Judiciário que já o condenou no passado pela exata mesma prática”.

Referem-se

a processo, do ano de 2008, em que tentaram calar Péricles e não conseguiram. Após

sentença em que juiz de 1ª instância negou os seus pleitos (que Péricles nunca

mais se referisse ao GBOEX), a decisão de 2º grau julgou que a sentença merecia

ser retocada, pois, in verbis: “vislumbra-se que o demandado excedeu os limites

do direito de informar, com uma crítica contundente, aludindo que os conselheiros e diretores estavam se locupletando às

custas de seus associados”, mas apressou-se, o Relator, a deixar bem claro

que o retoque era unicamente quanto

a ter Péricles aludido que “os conselheiros e diretores estavam se locupletando

às custas de seus associados” quando destacou que “denúncias acerca dos vultosos salários dos conselheiros da autora,

bem como informações acerca da ausência de liquidez da entidade de previdência

privada não tem o condão, por si só, da

causar abalo à imagem desta, uma vez

que se revestem de caráter informativo e preventivo, advertindo sócios acerca

da possível realidade econômica da autora”. Ou seja, o julgador reconheceu

que os salários eram vultosos,

mas que Péricles não poderia dizer que se locupletavam.

Queriam, gize-se, queriam calar Péricles, mas o acórdão

foi peremptório, taxativo: “Por derradeiro, no que tange ao pedido de vedação de envio de mensagens alusivas à

parte autora, este já restou revogado pelo MM. Magistrado singular...”, “verifica-se

que o pleito é por demais abrangente, requerendo

a parte autora que o réu seja coibido de enviar qualquer mensagem alusiva à

esta, e não somente aquelas efetivamente lesivas à saúde financeira da

postulante, não se podendo tolher a liberdade de expressão, garantia

constitucional que deve preponderar, neste aspecto”.

Pareceres

técnicos do ICP:

Provas

contundentes da má gestão do patrimônio com responsabilização de conselheiros

e diretores do GBOEX e SUSEP, por ações e omissões.

|

Em

uma clara demonstração de ignorância sobre o GBOEX ou de má-fé, ou ambos, registram

que Péricles “laborou em nova fraude à

verdade” ao afirmar que existem, no Inquérito Civil Público (ICP PR/RS

020/2010-97) pareceres técnicos que “confirmam todas as denúncias feitas sobre

a má gestão do patrimônio do GBOEX e apontam para uma AÇÃO CIVIL PÚBLICA com a

responsabilização de Conselheiros e Diretores do GBOEX, bem como, da SUSEP, por

ações e omissões que prejudicaram milhares de associados que passaram mais de

cinquenta anos contribuindo para serem “expulsos” por reajustes considerados

ilegais pelo MPF”.

Alegam

que o citado ICP “teve delimitado seu objeto apenas para ‘análise da gerência

do Plano de Pecúlio Taxa Média do GBOEX’” e concluem: “Logo, no indicado Inquérito não há investigação

sobre a má gestão de patrimônio para responsabilização de Conselheiros e

Diretores do GBOEX”.

Este

arrazoado que surgiu recentemente foi inventado para tentar falsear a verdade,

induzindo juízes ao erro e enganando os associados. Provo!

1.

O GBOEX nada mais é do que uma caixa de pecúlios

que tem no TAXA MÉDIA o seu plano majoritário, onde está toda a massa que

entrou, nos anos de 1960, e que está sendo “expulsa” pelos absurdos reajustes

na mensalidade. O TAXA MÉDIA responde por uns 80% da receita operacional.

Então, falar em gestão do patrimônio do GBOEX é falar do TAXA MÉDIA.

2.

Todas as perdas patrimoniais, denunciadas e que

geraram o ICP PR/RS 020/2010-97, devem-se a dois sumidouros: o déficit

contributivo do TAXA MÉDIA e a seguradora CONFIANÇA. E estes dois sumidouros

sempre tiveram como responsáveis finais os conselheiros do GBOEX, por suas

ações e omissões.

3.

A constatação do MPF “Vislumbra-se que o plano de

pecúlio que o GBOEX não corre risco de insolvência desde agora, ou

recentemente, mas sim desde que começou a comercializar apólices de seguro que

não teria como adimplir, sendo desarrazoado premiar uma má gerência administrativa

onerando consumidores inocentes e vítimas de uma prática contratual patológica”

(ICP, fl.214, 24/5/2011) foi baseada na representação feita por Péricles

(20/01/2010) e depois de ouvidos, em contraditório, GBOEX e SUSEP.

4.

O foco do Parecer Técnico ASSPER PR/RS n.

082/2011, de 24/9/2011, foi o TAXA MÉDIA, “tendo em vista as irregularidades e

desequilíbrio atuarial crônico informados nos Relatórios de Fiscalização (da

SUSEP)” o que levou a sugerir que a SUSEP submetesse o GBOEX ao regime de

DIREÇÃO FISCAL, o que não foi feito.

5.

O Parecer Técnico ASSESP PR/RS n. 038/2014, de

10/4/2014, ao “apurar alerta de cliente do GBOEX, acerca da frágil e

deteriorada situação econômico-financeira” do GBOEX, embasou o resumo feito

pelo Procurador da República Estevan Gavioli da Silva, 10/10/2014 que aponta

para uma entidade em “situação de insolvência formal”; com um “quadro econômico

de entidade rumando à bancarrota, com gigantismo e crescimento acelerado

das despesas administrativas do Grupo GBOEX”;

com “prévio desfazimento de bens da GBOEX, transferidos à Confiança

Seguradora para saneamento das finanças desta, o que demonstrou medida inócua

diante da sua posterior (ora atual) situação de insolvência”; com leilão de

imóveis; ingresso extraordinário e não

operacional de quase R$ 50 milhões que foram integralmente absorvidos no

próprio exercício financeiro, em razão do quadro deficitário da entidade; expressiva

perda patrimonial (R$ 22 milhões) do grupo (GBOEX e Confiança Seguradora), em

2013, decorreu de investimento de alto risco no Banco BVA, liquidado

extrajudicialmente pelo Banco Central.

E mesmo diante de todas estas duras constatações concluem, diretores e conselheiros do GBOEX,

através do seu procurador, repita-se que “no

indicado Inquérito não há investigação sobre a má gestão de patrimônio para

responsabilização de Conselheiros e Diretores do GBOEX”. Repita-se, também,

o que está lá em cima: ou ignorância ou má-fé, ou ambos.

PERÍCIA

ATUARIAL:

Vai

mostrar a responsabilidade pela não aplicação do reajuste técnico, causa da dilapidação do patrimônio e danos

irreversíveis aos associados

|

Na

fase final do documento que o GBOEX encaminhou para publicação, conselheiros e

diretores, através do seu procurador, investem como se em uma carga de

cavalaria estivessem com o “Atuário

Carlos Henrique Radanovitski, membro do Instituto Brasileiro de Atuária (MIBA)”,

espicaçando os pareceres técnicos do ICP, pois “aqueles trabalhos apenas ‘se

valeram dos aspectos econômicos e financeiros das demonstrações contábeis, sem considerar as variáveis atuariais

presentes nos Planos de Previdência”, sendo, pois, imprestáveis para

responsabilizar conselheiros e diretores pela dilapidação do patrimônio.

E

a tábua de salvação vai ser a Perícia Atuarial para o que o “GBOEX não poupará

esforços para que seja realizada com a brevidade possível”. Vai ser um tiro no

pé, pois vai mostrar que a decisão de não aplicar o Reajuste Técnico dilapidou

o patrimônio e enganou milhares de associados causando-lhes danos

irreversíveis.

Vou

tentar explicar a razão de achar que será inútil uma perícia atuarial e, estou

certo que o atuário Radanovitski vai concordar. Tudo o que alinharei consta nos

autos do ICP ou, mesmo, neste blog.

1.

O plano de pecúlios TAXA MÉDIA, desde a sua

comercialização não apresentava consistência atuarial, ou seja, como constatou

parecer do MPF, “não teria como adimplir”. Em 1965, o GBOEX iniciou um plano de

expansão e passou dos 73 mil para 243 mil pecúlios. Como detalhado em Os

coveiros do GBOEX, “o

associado contribuía com uma mensalidade modular, isto é, do mesmo valor,

qualquer que fosse a sua faixa etária, o objetivo era facilitar ao máximo a

comercialização”. Como constatou a CPI da

Previdência Privada (1996) “um

jogo de cartas marcadas no qual desde o início sabia-se que os perdedores

seriam os adquirentes dos planos”.

2.

Forçado pelas mudanças da Lei

6.435/77, o GBOEX lançou, em julho de 1979, o Grande Pecúlio GBOEX, no sistema

faixa etária, para o qual seriam transferidos, compulsoriamente, os integrantes

do condenado TAXA MÉDIA.

3.

Ocorre que o MLD, grupo ao qual

pertencem diretores e conselheiros, disputava o poder e resolveu faturar

eleitoralmente acusando a diretoria de querer prejudicar os associados com a

transferência para o novo plano FAIXA ETÁRIA. E com esta bandeira conseguiu

assumir o poder em 1981.

4.

Como está bem detalhado nos autos do

ICP, com a conivência da SUSEP, o defunto TAXA MÉDIA continuou, ao longo dos

anos de 1980, com 96% da massa de associados ficando os demais com o FAIXA

ETÁRIA. Criada a CULTURA DO CONTENTAMENTO, o GBOEX passou os anos 80 sem

qualquer reajuste técnico que corrigisse o déficit contributivo. Preferiram

manter o defunto insepulto e nele sustentar o GBOEX, enquanto desse.

5.

Início da década dos 90, para

enfrentar o déficit que se avolumava, as alternativas eram ingresso de uma

massa jovem que equilibrasse o plano ou o reajuste técnico previsto na

legislação. Diante da total falta de competitividade do pecúlio com os novos

produtos da previdência complementar, os efeitos negativos da quebra do

Montepio da Família Militar e a concorrência da POUPEX, novos ingressos foi

descartado como solução. O reajuste técnico provocaria uma debandada dos

associados para a POUPEX e as novas alternativas da previdência complementar,

além, de impactar negativamente na base eleitoral que mantinha o MLD no poder.

A solução encontrada foi fazer a duplicação dos planos, ou seja, seria dobrado

o número de planos sem qualquer consulta aos associados. Resultado, uma massa

que possuía uma idade média de uns 60 anos continuaria com o mesmo perfil, mas

dobrada, ou seja, empurraria para o futuro um problema muito maior. E tudo isso

com a conivência da SUSEP, conforme bem detalhado nos autos do ICP. Só para dar

uma dimensão do absurdo cometido: a multa aplicada pela SUSEP para a inserção

de um plano de pecúlio sem autorização do associado era da ordem de R$ 2.500. E

o GBOEX incluiu irregularmente, nas mesmas condições da infração abaixo, uns

200 mil planos o que significaria uma multa de R$ 491 milhões!

6.

O déficit voltou a aflorar no

exercício de 1997 o que, pela lei, obrigaria um reajuste técnico no ano de 1998.

Aqui, Péricles começou a denunciar que a não aplicação do reajuste implicaria

em perdas patrimoniais e este grupo MLD, que continuava no poder, insistia em

não aplicar, mesmo reconhecendo a existência de significativo déficit, conforme

consta no Planejamento Estratégico 2004-2020: “Os Planos Taxa Média têm

apresentado significativo resultado negativo. Para corrigi-lo seria necessário

um Reajuste Técnico da ordem de 70% para torná-los equilibrados. Entretanto, em virtude do impacto que seria

causado sobre os signatários desses planos, visto que os aumentos salariais

para os seus participantes, verificados desde 1994, não têm acompanhado sequer

a inflação”.

7.

E não adianta tentarem, conselheiros e

diretores, se escorarem no atuário Radanovitski

para taxarem como imprestáveis as “avaliações constantes dos pareceres

técnicos dos analistas do Ministério Público Federal acostadas” no ICP porque

ele vem alertando, em todas as avaliações atuariais, desde que aflorou o

déficit, que, pela não aplicação do Reajuste Técnico, “mensalmente, parte do Patrimônio do GBOEX, está sendo utilizado para

cobrir este déficit” e que a constituição da Provisão de Oscilação de

Riscos é medida paliativa. Na

Avaliação Atuarial de 2002 ele apontou que o reajuste deveria ser da ordem de

73%.

8.

Em avaliação feita em 2006 foi constatado que

“observa-se que a entidade vem gerando resultados negativos nas suas operações

de previdência, mantendo uma média mensal nos últimos 40 meses de R$

3.005.394”. R$ 120 milhões

somente no período considerado.

9.

Apesar dos alertas do atuário e da SUSEP da

existência de um déficit mensal da ordem de R$ 3 milhões, nos últimos 40

meses, na atualização do Planejamento Estratégico, apresentada em junho de

2006, o GBOEX se negou a aplicar o Reajuste Técnico, conforme ali registrado:

“a Diretoria Executiva do GBOEX, referendada pelo Conselho Deliberativo do

Grupo, decidiu pela não aplicação do

reajuste técnico previsto anteriormente” e “O superávit dos Planos Faixa

Etária e Empresarial e o resultado financeiro ainda permite que seja evitado o

reajuste técnico no Plano Faixa Média, apesar do descompasso atuarial

verificado”.

10. A tabela

mostra a evolução das perdas patrimoniais provocadas pela decisão de não

aplicar o Reajuste Técnico e as projeções feitas no Planejamento Estratégico.

11. Projeções absurdas que mostram a convicção em

enveredar por ilegalidades de compensar com o patrimônio e de sobrecarregar os

integrantes do FAIXA ETÁRIA que chegam a pagar dez vezes o devido para

compensarem o déficit do TAXA MÉDIA, conforme

demonstrado em REAJUSTE

ABUSIVO E IMORAL (27/01/2013).

12. É tão

clara a responsabilidade, deste grupo de oficiais do Exército que comanda o

GBOEX, na dilapidação do patrimônio cuja função estatutária era a de garantir o

pagamento dos pecúlios, que chega a ser hilariante o esforço que fazem para

desqualificar os pareceres técnicos que prova a má gestão do patrimônio.

13. Este

Inquérito Civil Público (ICP PR/RS 020/2010-97 que vai fechar oito anos, em

janeiro/2018, contém provas consistentes da má gestão do patrimônio do GBOEX, todas

formadas no devido processo legal o que dá a este associado que ousou enfrentá-los,

aquela serenidade do Moleiro de Sans-Souci, diante do poderoso Frederico II: “Vocês

se livrarem da responsabilidade pela dilapidação do patrimônio do GBOEX? Só se

não houvesse juízes em Berlim”.

{kind=link}