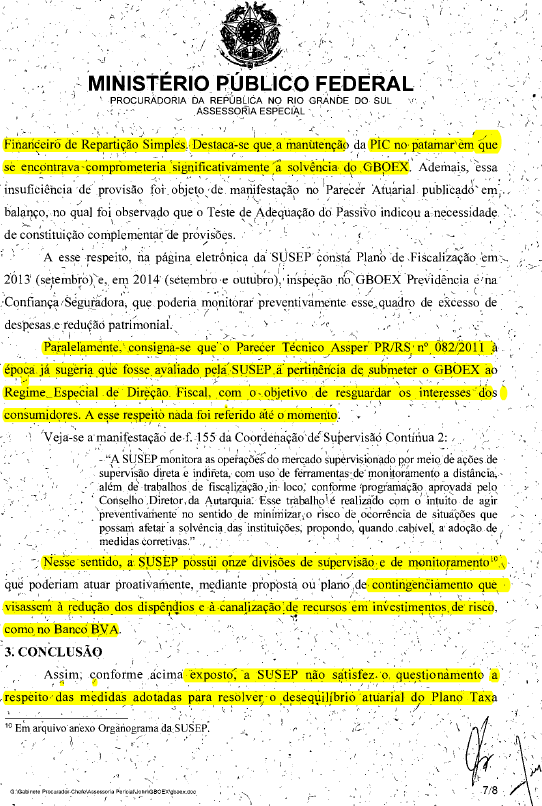

O

objetivo deste texto é levar, ao conhecimento dos associados, a resposta da

SUSEP ao questionamento feito pelo Ministério Público Federal (MPF), no bojo do

Inquérito Civil Público ICP PR/RS 020/2010-97, resumido em sete quesitos.

Lendo

os diversos documentos que integram os autos deste ICP, a conclusão que se

chega é que a SUSEP não colaborou com o MPF na solução deste problema que afeta

milhares de consumidores que passaram mais de 50 anos contribuindo para

garantir um pecúlio para seus familiares e que pode ser ilustrado por recente

e-mail recebido (grifos):

Sent: Friday, March 18, 2016 12:04

PM

Subject: GBOEX

Prezado Péricles

Acabo

de saber que meu pai, militar aposentado com 95 anos de idade foi

vitima da GBOEX.

Ele

abriu um pecúlio em meu nome e no da minha irmã e vem sendo descontado em folha

(Ministério da Defesa- Exercito brasileiro) de importância mensal muito acima de suas

possibilidades.

Rogo

fazer contato comigo para que eu possa me inteirar das providências para

estancar semelhante roubalheira.

Atenciosamente,

Eliana C. Guttmann ecguttmann@gmail.com

tel: 21

981819655

|

Em

setembro de 2011, através do Parecer Técnico ASSPER PR/RS 082/2011, diante de

“irregularidades e desequilíbrio atuarial crônico informados nos Relatórios de

Fiscalização”, sugere “que seja avaliado, pela SUSEP, a pertinência de submeter a empresa GBOEX ao regime especial de direção

fiscal, com vistas a resguardar os direitos e interesses dos consumidores,

colocando em equilíbrio atuarial o produto Pecúlio Taxa Média” (grifado).

Em abril

de 2014, passados justos três anos, sem qualquer manifestação da SUSEP sobre a

sugestão feita para que interviesse no GBOEX, impondo o regime de direção

fiscal, o MPF emitiu o Parecer Técnico ASSESP PR/RS 038/2014, a seguir

reproduzido na sua íntegra.

De

este parecer pode ser visto constatações sobre:

1. O

reajuste das mensalidades do plano de pecúlios Taxa Média situa-se bem acima da

inflação, “causando sério prejuízo aos adquirentes de tal produto que

seguramente não contavam com essa série de majorações em suas prestações

mensais”.

2. Sobre

a qualidade das informações fornecidas pela SUSEP.

3. O

prejuízo causado por não ter a SUSEP submetido o GBOEX ao regime de direção

fiscal, ainda no ano de 2011, como sugeriu o MPF.

Em

outubro de 2014, depois de muito esperar pelas respostas da SUSEP sobre o

GBOEX, o Procurador de República, encarregado do Inquérito Civil Público,

resolveu formular sete questionamentos, conforme consta nas fls. 342/343. Foi

dado, nos termos do art. 8º da Lei Complementar 75/93, o prazo de 15 (quinze)

dias para que a SUSEP apresentasse respostas aos sete quesitos.

Transcreve-se

(ipsis litteris) os considerandos que levaram à requisição de respostas para os

sete quesitos (com grifos):

“Outrossim,

considerando:

...a resposta ofertada pela SUSEP, com

reconhecimento da situação de insolvência formal da entidade fiscalizada e

com alusão à realização de nova fiscalização presencial na GBOEX prevista para

o mês corrente;

...o

fato de que o Parecer Técnico ASSESP

PR/RS 038/2014 (fls. 303/304) indica quadro econômico de entidade rumando à

bancarrota com gigantismo e crescimento acelerado das despesas

administrativas do Grupo GBOEX (GBOEX e Confiança Seguradora) em face de seu

patrimônio líquido desde o ano de 2010;

...que

a situação, conforme apurado no

presente inquérito civil público, já vem

sendo acompanhada há mais anos, sem que medidas eficazes tenham sido promovidas

para impedir que a situação atual se instalasse, nada tendo respondido de concreto a SUSEP diante do questionamento

anterior desta unidade do MPF quanto à necessidade de submeter a entidade

fiscalizada a regime especial de direção fiscal, enquanto sua saúde financeira

lhe conferiria maiores chances de recuperação;

...que,

conforme referido no presente inquérito civil público, já houve prévio desfazimento de bens da GBOEX, transferidos à Confiança

Seguradora para saneamento das finanças desta, o que demonstrou medida

inócua diante da sua posterior (ora atual) situação de insolvência;

...que,

apesar de a previsão de auferimento de recursos com o leilão dos imóveis

referido acima ser de monta de 26 milhões de reais (fl. 331), recursos muito superiores, recebidos pela

entidade em 2012 (49,5 milhões de reais, ingresso extraordinário e não

operacional), foram integralmente absorvidos no próprio exercício financeiro,

em razão do quadro deficitário da entidade;

...que

expressiva perda patrimonial do grupo

(GBOEX e Confiança Seguradora) em 2013 decorreu de investimento de alto risco

no Banco BVA, liquidado extrajudicialmente pelo Banco Central;

...que

as medidas prévias indicadas pela SUSEP

para saneamento da fiscalizada não foram suficientes para evitar o quadro atual;

...que

o patrimônio da entidade deveria ser

resguardado, tanto quanto possível, para assegurar aos associados a fruição dos

benefícios que contrataram:”.

Depois

de, praticamente, um ano, duas reiterações e um ultimato (Ofício PR-RS n.

7067/2015, 21/09/2015, fl. 618), a SUSEP encaminha (Ofício n. 553/2015,

14/09/2015, fl. 628), “em caráter preliminar, cópia das manifestações das áreas

técnicas desta Autarquia, esclarecendo, no entanto, que, de acordo com as

informações prestadas pela área de fiscalização, ainda se faz necessária nova

manifestação do Diretor Fiscal, de modo possamos complementar as informações

ora prestadas” e que “tão logo obtenhamos o posicionamento da área responsável,

encaminharemos as informações conclusivas a essa Procuradoria da República”.

Ou

seja, um ano depois, além de não responder a três (b1, b4

e b6) dos sete quesitos, limitou-se, nos demais, a juntar pareceres,

sem as necessárias “informações conclusivas”. Aliás, este comportamento da

SUSEP já tinha sido constatado no Parecer Técnico ASSESP PR/RS n. 038/2014 (fl.

307), quando observou que a SUSEP limitou-se a juntar três pareceres, de

diferentes departamentos da SUSEP, “contexto de absoluta compartimentalização

em que dada unidade restringe-se ao seu campo de atuação, no âmbito de suas

estritas atribuições, especificadas em Regimento Interno da autarquia”, sem a

necessária “análise sistêmica da conjuntura global das operações da

supervisionada”.

Passados

mais três meses, a SUSEP encaminha (Ofício 692/2015/Susep-Gabin, 16/12/2015,

fl. 655), “cópia do OF/DIR-FIS/GBOEX/042/15, elaborado pelo Diretor Fiscal da

GBOEX, o qual contempla informações relativamente aos itens “b.1”, “b.4” e

“b.7”, objetivando o atendimento dessa Procuradoria da República”.

Dando a SUSEP por concluída a

remessa das informações solicitadas no já citado Despacho (fls.342-344)

e tomando conhecimento das respostas da SUSEP, através das cópias do ICP que

foram disponibilizadas, constatou, Péricles, que se confirmara a previsão feita

(fl.583 e 584) de que a SUSEP não responderia, que continuaria muda porque os

sete quesitos são, na realidade, sete armadilhas, pois, se respondidos,

deixarão exposta a sua omissão, como órgão fiscalizador, na dilapidação do

patrimônio que foi formado para garantir o pagamento dos pecúlios desta massa

de milhares de idosos que passaram mais de 50 anos pagando para constatarem,

agora, que o risco de insolvência do GBOEX vem desde o tempo da comercialização

(fl. 214).

Diante

disso, Péricles voltou a se manifestar no inquérito civil público, de cuja

manifestação são extraídos os seguintes trechos:

1. Saliente-se,

preliminarmente, que a SUSEP não fez qualquer reparo quanto aos considerandos

feitos no aludido despacho e acima listados.

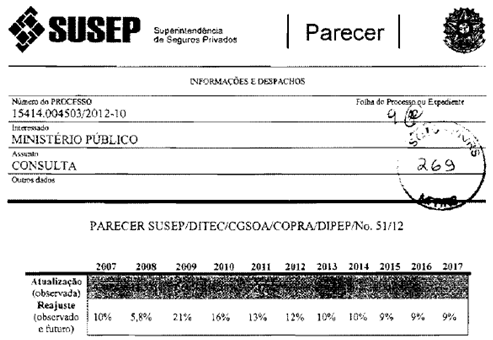

Quesito b1: “se os consumidores do Plano Individual de Pecúlio por Morte – Taxa

Média posteriores aos aumentos determinados pela SUSEP para

recuperar o equilíbrio atuarial do plano, ao tempo da contratação, eram

avisados de forma ostensiva sobre a necessidade, já existente, de tais ajustes a serem feitos no plano e qual o seu

entendimento acerca da prescindibilidade ou de plena informação e

esclarecimento a tais consumidores sobre tal situação, bem como que medidas a

SUSEP tomou para que assim se procedesse, em atenção ao art. 3º, inciso IV, da

Lei Complementar n. 109/2001”.

2. O

que estava sendo questionado era se os consumidores, ao contratarem o plano

Taxa Média, após a decisão de corrigir a insuficiência do plano, através da

aplicação de uma sucessão de reajustes anuais na contribuição mensal, foram

alertados de que estava prevista uma série de reajustes, conforme informado

pela SUSEP (fl.268/269)”.

3. A

SUSEP, através do Diretor-fiscal no GBOEX (Of/DIR-FIS/GBOEX/042/15, fls.

656/657) não satisfez este questionamento, limitando-se a fornecer informações

do portal do GBOEX sobre formas de reajustes dos diversos planos.

4. A SUSEP não respondeu a este quesito,

mas a resposta está na fl. 46 onde constam trechos de dois pareceres que deixam

claro que já tinha sido interrompida a comercialização ao iniciar o reajuste

técnico determinado pela SUSEP para recuperar o equilíbrio

atuarial do plano.

5. O

segundo (Parecer SUSEP/DETEC/GEPEP/DIPLA No

13486/2005, 11/08/2005)

recomenda a imediata suspensão da comercialização do plano Taxa Média o que

leva o primeiro (Termo de

Diligência Fiscal SUSEP/DEFIS/GRFRS No. 007/2005, 30/5/2005) a

indicar ao GBOEX, como única saída, “sacrificar o produto através da aplicação de reajustes técnicos, o

que possibilitaria levar o produto à expiração de forma mais equilibrada, sem

sobrecarregar o resultado positivo dos outros produtos da entidade, nem os seus

resultados financeiros e patrimoniais”.

Quesito b2: “se entende que a utilização de recursos obtidos com outros

serviços ou mercadorias, fornecidos pela GBOEX no mercado de consumo para

mitigação de falta de capacidade de sustentação de um plano de benefício

determinado (Plano Individual de Pecúlio por Morte – Taxa Média) está em

consonância com o disposto no art. 3º, inciso III e art. 29, inciso I, ambos da

Lei Complementar 109/2001”.

6. Questionada

sobre a legalidade da utilização de superávit do plano de pecúlios Faixa Etária

para cobrir parte do déficit do plano Taxa Média, à luz do disposto no art. 3º,

inciso III e art. 29, inciso I, ambos da Lei Complementar 109/2001, conforme

antecipado por Péricles (fl. 584), a SUSEP se fez de desentendida e não

respondeu, desviando para “comercialização de outros produtos complementares ou em conjunto com o plano de pecúlio”

(fl.632) enquanto que o MPF quer saber se a SUSEP entende legal a utilização do

patrimônio (item 19, fl. 52) ou o superávit dos planos de pecúlio Faixa Etária

para cobrir o déficit do plano de pecúlio Taxa Média.

7. Nos

autos deste ICP estão provas de que a SUSEP sabe que o GBOEX compensa o déficit

do plano Taxa Média com superávit do plano Faixa Etária e com o resultado da

aplicação financeira do seu patrimônio (fls. 66 e 70). Haveria prova mais

consistente de que a SUSEP contemporizou com esta irregularidade do que quando

apontou como única saída, “sacrificar o produto (plano Taxa Média)”, “através

da aplicação de reajustes técnicos, o que possibilitaria levar o produto à

expiração de forma mais equilibrada, sem

sobrecarregar o resultado positivo dos outros produtos da entidade, nem os seus

resultados financeiros e patrimoniais” (fl.46)?

8. No

processo Administrativo SUSEP no. 15414.200170/2003-59 que apreciou

o pedido de Péricles, no ano de 2003, para que a SUSEP interviesse no GBOEX

para evitar perdas patrimoniais provocadas pela má gestão do patrimônio, estão

provas de que a SUSEP tinha conhecimento de que o GBOEX gerava superávit no

plano Faixa Etária para compensar uma parte do déficit do deficitário Taxa

Média. A seguir duas constatações que

estão nas fls. 1470 e 1473 do citado processo administrativo, onde se lê: “O

superávit dos Planos Faixa Etária e Empresarial e o resultado financeiro ainda permite que seja evitado o reajuste

técnico no Plano Taxa Média, apesar do descompasso atuarial verificado”.

Observa-se que o plano Empresarial nem é considerado por ter uma participação

insignificante na arrecadação total.

9. Conforme

já antecipado (fl.584) contraria a legislação vigente (LC 109, art. 3º, III)

que impõe, como dever da SUSEP, “determinar

padrões mínimos de segurança econômico-financeira e atuarial, com fins

específicos de preservar a liquidez, a

solvência e o equilíbrio dos planos de benefícios, isoladamente, e

de cada entidade de previdência complementar, no conjunto de suas atividades”.

E, ao assim proceder, infringe o inciso IV, do mesmo dispositivo (“proteger os

interesses dos participantes e assistidos dos planos de benefícios”) ao

produzir reajustes em desacordo com os regulamentos dos planos Faixa Etária,

versão 1 e 2, causando prejuízos, não só ao patrimônio da entidade, como aos milhares de associados que chegam a

pagar quase dez vezes mais do que o devido, conforme consta nas fls.

599/605. Saliente-se que esta prática vem desde o início dos anos

80, conforme pode ser constatado, nos autos deste ICP:

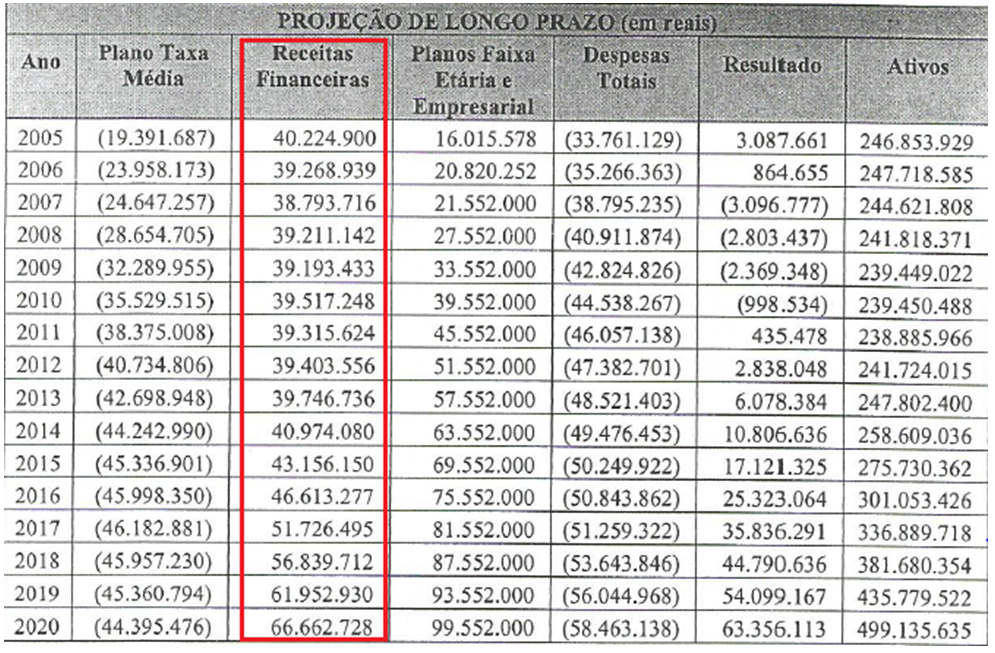

10.A

tabela da fl.46 (fl.1269 do processo SUSEP), do referido termo de diligência,

mostra o déficit anual do plano Taxa Média, projetado pelo GBOEX (e aceito pela

SUSEP), no período de 2005 a 2020, bem como o superávit do plano Faixa Etária.

11. E

estampa o absurdo: a SUSEP aceitou ao arrepio da legislação vigente (e do

Estatuto do Idoso, pois esta massa já tem uma idade média que já ultrapassava

os 70 anos, em 2005): R$ 884 milhões

foram retirados indevidamente de consumidores IDOSOS, para compensar parte do

déficit de plano de pecúlio que o próprio MPF (fl. 214) já constatou que, desde

a comercialização, sabiam (GBOEX e SUSEP) que não poderiam cumprir, ou seja,

pagar o valor do pecúlio contratado, devidamente atualizado monetariamente. R$ 884 milhões, o saque projetado de

2005 a 2020. Imagine-se o total, considerando que desde a sua comercialização

(maioria nos anos 60) este plano Taxa Média é insuficiente!

12.Importante

salientar que, ao se referir ao quesito “b2”

(PARECER SUSEP/DIRAT/CGPRO/COPEP/DIPEC/403/15, fl.632) a SUSEP não só não respondeu

como deixou registradas duas irregularidades que se tornaram hábito do órgão

controlador, nestes últimos trinta anos, e que sustentam este plano Taxa Média:

o emprego do superávit do plano Faixa Etária e o patrimônio da entidade para

cobrir parte do déficit estrutural existente e a VENDA CASADA que é salientada

como algo que é ilegal, como realmente é, mas que não só é tolerado como

preservado, como será mostrado a seguir.

13. Apesar

de, agora, repudiar a “venda casada” (fl. 632), a SUSEP fez vistas grossas para

esta prática, único recurso para manter um plano que, a partir dos anos 90, só

se tornava atrativo com venda casada com empréstimos consignados em folha de

pagamento, com desconto em folha de pagamento de funcionários públicos, em

especial, militares, conforme constatou a CPI Previdência Privada (Diário da

Câmara dos Deputados, Suplemento, Dez/1996, p28) ao tratar dos montepios que

não foram liquidados, no fim dos anos 70, dos quais o GBOEX era o maior (grifado):

“Legalmente ainda se enquadram como entidades de previdência, mas suas

atividades não apresentam correlação que justifique esse enquadramento. O vínculo com a previdência privada se

dá pela associação de pessoas via pecúlios, que nunca são comprados

espontaneamente em função do produto, mas sim vendidos, acompanhados de

promessas de empréstimos e outros artifícios”.

14. Outra

evidência de que SUSEP, como órgão controlador, contemporizava com a

irregularidade para manter ativo o plano Taxa Média, conforme mostrado nas

fls.71/72: “considerando que o Resultado Financeiro oriundo das operações de

Assistência a Participantes é o principal responsável pelo superávit do GBOEX, é o possível impacto negativo no mesmo pela

descontinuidade do produto de Pecúlio Taxa Média conforme recomendado pelo

PARECER SUSEP/DETEC/GEPEP/DIPLA No 13486/2005, tendo em vista a

concentração da carteira da Entidade neste tipo de produto”. Além de

atropelar o CDC (venda casada), a SUSEP deixou de cumprir o inciso VI, do art.

3º da LC 109/2001 que alinha entre as suas missões “proteger os interesses dos participantes e

assistidos dos planos de benefícios”.

Quesito b3: “Se entende que a determinação de reajustes nos valores a serem

pagos por participantes Plano Individual de Pecúlio por Morte – Taxa Média em

valores muito superiores à inflação, com escopo de recuperação do equilíbrio

econômico-financeiro e atuarial, levando alguns de seus participantes mais

antigos ao abandono do plano, atende (e em que medida) ao disposto no art. 3º,

inciso IV, da Lei Complementar n. 109/2001”.

15.A

resposta ao quesito “b3”

vem no parecer SUSEP/DIRAT/CGPRO/COPEP/DIPEC/403/15,

fl.632, onde informa que a contribuição no plano Taxa Média sofre “alteração sempre que se verifica, por meio de

avaliação atuarial realizada pela Entidade, o desequilíbrio técnico-atuarial do plano”.

16. Esta

declaração tem como único objetivo acobertar o que chega às raias da conivência:

o sistemático descumprimento do

inciso IV do art. 3º da LC 109/2001 que inclui na missão do órgão controlador

“assegurar aos participantes e assistidos o pleno acesso às informações

relativas à gestão de seus respectivos planos de benefícios”, permitindo que

uma massa de cento e muitos mil consumidores envelhecesse iludida,

desinformada, conforme está provado nos autos: a SUSEP já sabia, desde a comercialização do Taxa Média (iniciada nos

anos 60), que o GBOEX não teria como adimplir (fl. 214) e só foi agir

depois de Péricles ter pressionado com um pedido de intervenção da SUSEP para

evitar perdas patrimoniais que estavam dilapidando com o patrimônio da

entidade, através do processo administrativo SUSEP no.

15414.200170/2003-59, quando foi explicitado um déficit mensal, “nos últimos 40

meses” (exercício de 2003, 2004, 2005 e até abril/2006), da ordem de R$ 3

milhões.

17. Esclareça-se

que, depois do início da aplicação do reajuste técnico, não ocorreram mais

ingressos, pois o Taxa Média estava bloqueado (fl. 61).

18. Agora,

vem a SUSEP (Parecer SUSEP/SEGER/COATE/DICAL n. 79/2015, grifado, fl. 640),

registrar que “apurou que o plano estava deficitário exigindo medidas por parte

do GBOEX. Assim de modo a atender a exigência da SUSEP, o GBOEX aplicou somente

sobre os valores de contribuição o reajuste técnico”. Depois de mais de mais de 50 anos, “constata” que o Taxa Média não

tem consistência atuarial e obriga o GBOEX a aplicar “reajuste técnico” para

expulsar os seus velhos associados!

19. Em

2003, quando provocado por Péricles, já havia detectado déficit no Taxa Média,

mas não obrigou o GBOEX a aplicar reajuste técnico, conforme se constata nos

autos do processo administrativo SUSEP no. 15414.200170/2003-59 (fl.

1133), conforme pode ser constatado através de um documento lá inserido. Ali

está registrado: “O reajuste técnico não

é de aplicação obrigatória”.

20.Ainda

no ano de 2003 e no mesmo processo administrativo, o Planejamento Estratégico

que o GBOEX apressadamente apresentou e que evitou a intervenção solicitada por

Péricles, conforme item 28, fl.55, inicia reconhecendo (processo SUSEP no.

15414.200170/2003-59, fl. 214) que (grifado) “os planos Taxa Média têm

apresentado significativo resultado negativo. Para corrigi-los seria necessário

um Reajuste Técnico da ordem de 70% para torná-los equilibrados. Entretanto, em

virtude de impacto que seria causado sobre os signatários desses planos, visto

que os aumentos salariais para os seus participantes, verificados desde 1994,

não têm acompanhado sequer a inflação do período”.

21. Agora,

a SUSEP, no Parecer SUSEP/SEGER/COATE/DICAL n. 79/2015, fl. 639, justifica o

reajuste técnico respaldado no art. 39 do Regulamento do Plano de Pecúlio Taxa

Média aprovado em 1981.

22.Pergunta-se:

por que a SUSEP não exigiu a aplicação

de reajuste técnico quando o déficit aflorou em 1990 (item 53, fl. 64)

deixando, em vez disso, que o GBOEX duplicasse o número de planos, em uma

operação irregular e suicida?

23. Porque,

se aplicasse o reajuste técnico, seguindo o regulamento do plano, aumentaria a

receita, corrigindo o déficit, mas provocaria uma debandada de associados que

buscariam as novas ofertas de previdência complementar que surgiam, pois

naquela época a massa de associados estaria com uma idade média capaz de

facilitar a migração para outro plano de previdência.

24.Acobertada

pela conivência da SUSEP, o GBOEX optou por dobrar o número de planos de cada

associado. Resultado: a carteira de pecúlios do Taxa Média saltou de uns 250

mil para uns 450 mil planos de pecúlio, contabilizadas as desistências, o que

praticamente dobrou a arrecadação do GBOEX, permitindo que esta massa de

consumidores continuasse sendo sugada por mais uns 15 ou 20 anos, para depois

ser descartada com uma idade média acima dos 80 anos, ou seja, milhares de

consumidores, que passaram a vida pagando para deixar uma segurança para os

seus, se veem na rua da amargura, sem cobertura de um seguro.

25. Milhares

de consumidores foram enganados por um grupo que usando o prestígio do Exército

Brasileiro, nos anos de regime militar, e mantidos cativos por uma cultura de

contentamento comandada, desde os anos 80, por uma das maiores agências de

propaganda do RS que, arrogantemente, reconheceu perante um juiz, que o slogan

criado “GBOEX, líder em Previdência Privada no Brasil”, que havia sido

considerado propaganda enganosa pela Promotoria de Justiça de Defesa do

Consumidor - MP/RS, fora criado para enganar, para iludir. Reproduz-se trecho

da oitiva do diretor da agência de propaganda, fl. 73:

“PR: O GBOEX tem título ”GBOEX, líder em previdência privada no

Brasil”: por que deixou de utilizar este título?

T: Na

verdade, não era.... que vocês sabem que em termos de comunicação a gente sempre usa superlativos e no

sentido exatamente de melhorar a imagem, mostrar que.... não era do Brasil,

era da América Latina[1]”.

“T: Como eu já expliquei o GBOEX tem, pelo tipo de produto que ele

vende, as pessoas que compram o produto vão usufruir desse produto 40, 50 anos

depois, ela tem que ter a segurança de que essa empresa tem estabilidade, tem

solidez para poder nesse prazo cumprir com as suas obrigações. Então, o meu trabalho é trabalhar a imagem do

GBOEX para mostrar que a empresa tem solidez, é uma empresa forte[2]”.

26.No

início dos anos 2000, quando denunciado por Péricles, tudo fez a SUSEP para

abafar a denúncia de perdas patrimoniais causadas pelo deficitário plano Taxa

Média, conforme detalhado às fls. 48-52.

27. Somente,

depois de muita insistência, de Péricles, foi que a SUSEP reconheceu (fl. 46)

que não via outra saída que não seja “sacrificar o produto”.

28. Diante

disso, a resposta ao quesito b3, se a SUSEP entende que

este “sacrificar o produto”, através de sucessivos reajustes técnicos que visam

forçar o pedido de exclusão dos associados, está coerente com a sua missão,

estabelecida no art. 3º, inciso VI, que manda a SUSEP “proteger os interesses dos participantes e

assistidos dos planos de benefícios”, somente pode ser um definitivo NÃO, por

tudo que já foi exposto neste ICP e comprovado pelos pareceres já emitidos. A

resposta da fl. 632 não pode nem ser considerada.

Quesito b4. “De forma individualizada, ano a ano, desde 2000, quantos

participantes do Plano Individual de Pecúlio por Morte – Taxa Média deixaram,

voluntariamente, de participar de tal plano e, destes, quantos já contavam com

mais de 65 anos de idade”.

29.A

SUSEP, através do Diretor-fiscal no GBOEX (Of/DIR-FIS/GBOEX/042/15, fls. 657/658),

apresenta uma tabela (fl. 658) onde constam os totais de participantes que

pediram o cancelamento dos seus contratos no plano de pecúlios Taxa Média, no

período solicitado de 2000 a 2015, computados até setembro/2015.

30. O

diretor-fiscal ao dar esta informação salienta que “não é possível inferir com

razoável grau de certeza que a motivação do participante de requer sua exclusão

do plano de pecúlio taxa média, é repercussão exclusiva da aplicação do índice

de reajuste técnico”. E apresenta, como evidência “o fato de que 22.666 participantes

solicitaram exclusão do plano de pecúlio taxa média, entre os anos de 2000 a

2006, período no qual não foi aplicado reajuste técnico, o que equivale a 57,8%

do total dos pedidos processados até o mês de setembro/2015”.

31. A

análise linear que concluiu que mais da metade dos cancelamentos (ou exclusão a

pedido) ocorreram antes do início da aplicação dos sucessivos reajustes

técnicos (2007) revela ou o desconhecimento do contexto ou a intenção de

minimizar os efeitos da operação SACRIFICAR O PRODUTO, através de sucessivos

reajustes na contribuição para forçar o associado a pedir o cancelamento,

conforme parecer da SUSEP, dado em 2005 (fl.46), ou seja, ou uma análise

burocrática ou uma análise tendenciosa. Justifica-se:

32. Uma

análise sobre os dados da tabela fornecida pela SUSEP (fl. 658), sobre os

cancelamentos ocorridos no plano Taxa Média, no período 2000-2015 permite que

se façam as seguintes constatações:

33.Antes

do início dos reajustes nas contribuições, período 2000-2006, os cancelamentos

são devidos, predominantemente, à rotatividade da “venda casada” de pecúlio com

empréstimos, conforme já abordado (fls.71/72). Ou seja, interessado em

empréstimo, é obrigado a se associar ao GBOEX (incluído no plano Taxa Média),

mas ao saldá-lo pede o cancelamento do contrato de pecúlio.

34. Iniciada

a operação “SACRIFICAR O PRODUTO”, sugerida pela SUSEP e adotada pelo GBOEX,

predominantemente, os cancelamentos foram provocados pelos “reajustes

técnicos”, pois, a partir de 2006, o GBOEX foi excluído do rico filão dos

empréstimos consignados que foi abocanhado pelos bancos comerciais. Basta ver

que uma carteira de empréstimos consignados da ordem de R$ 100 milhões, no ano

2000, fecha o ano de 2015 com algo em torno de R$ 5 milhões.

35. Na

tabela (fl. 658), Péricles, marcou o impacto do burocrático e frio parecer da

SUSEP apontando como única saída o “sacrifício do produto”, ou seja, a

“expulsão” dos milhares de integrantes do plano Taxa Média, através de

reajustes já considerados ilegais (fl.214, grifado: “Em último caso, o aumento das contribuições

acarreta a verdadeira “expulsão” destes, o que inegavelmente é eficiente ao

re-equilíbrio atuarial, pois enexistirão prêmios a serem resgatados, mas que é, em verdade, ato de

ilegalidade patente”).

36. Na

coluna “Total Excluídos”, da citada tabela, verifica-se o efeito, o cruel impacto:

uma média de quase dois mil associados

(2007-2014, ano 2015 contabiliza até setembro) foram obrigados a pedir cancelamento, perdendo o que investiram

durante mais de cinquenta anos porque o plano Taxa Média, foi organizado no

regime de repartição simples que não

prevê o resgate das reservas matemáticas constituídas.

37. Não

resta a mínima dúvida que estes associados que foram obrigados a pedir

cancelamento dos seus contratos de pecúlio foram lesados, pois passaram mais de

meio século pagando para deixarem um pecúlio para os seus dependentes e são

forçados a perder tudo o que contribuíram.

38. E

pagando por algo que o MPF já reconheceu, no parágrafo seguinte, na mesma fl.

214 (grifado), o plano de pecúlio Taxa Média “não corre risco de insolvência

desde agora, ou recentemente, mas sim desde

que começou a comercializar apólices de seguro que não teria como adimplir”.

Quesito b5. “Se, atualmente, o patrimônio da entidade comporta ou poderá, em

futuro próximo, comportar o cumprimento das obrigações assumidas em face dos

participantes e assistidos de seus planos”.

39.A resposta dada pelo Diretor-fiscal no GBOEX

(fl.629) foi a mais burocrática possível: considera, unicamente, o parecer dos

atuários sem levar em consideração que a SUSEP, em 2005 apontou como única

saída para o GBOEX a “expulsão” dos integrantes do plano Taxa Média onde se concentra

a massa de participantes que responde por uns 75% da receita operacional (Termo

de Diligência Fiscal SUSEP/DEFIS/GRFRS No. 007/2005, 30/5/2005, fl.

46).

40. Uma

análise mais acurada iria recorrer ao Planejamento Estratégico do GBOEX, cuja

versão mais atualizada que se conhece data de 13/05/2005 e consta no Termo de

Diligência Fiscal SUSEP/DEFIS/GRFRS 007/2005 (processo SUSEP no.

15414.200170/2003-59, fl. 1269).

41.Através desta tabela constataria que o

déficit do plano Taxa Média é estrutural, insanável e a SUSEP aceitou, como

todas as irregularidades já abordadas que fosse compensado com projeções sem a

mínima base realísta, conforme aponta a própria SUSEP (Parecer

SUSEP/DECON/GEACO/ 367/2003, processo SUSEP no.

15414.200170/2003-59, fl. 1145), basta ver, que a carteira de empréstimos

consignados do GBOEX encerrou o ano de 2015 com algo da ordem de R$ 5 milhões e

a previsão de receita era de R$ 43 milhões. Um superávit, no plano Faixa

Etária, com crescimento anual de R$ 6 milhões para um produto superado como é o

pecúlio. E despesas administrativas crescentes, sem apresentar um ponto de

inflexão sequer. E assim mesmo, chegar ao ano de 2020 com um superávit de R$ 63

milhões.

42.Acrescente-se

a isso o que consta nos autos deste ICP e que foi bem sintetizado nos

considerandos do Despacho que provocou o presente questionamento (fls. 342/344)

para se concluir que a única saída que resta é aquela do parecer de fl. 46,

SACRIFICAR O PRODUTO provocando a sua expiração, prejudicando milhares de idosos:

“pode-se sacrificar o produto através

da aplicação de reajustes técnicos, o que possibilitaria levar o produto à

expiração de forma mais equilibrada, sem sobrecarregar o resultado positivo dos

outros produtos da entidade, nem os seus resultados financeiros e patrimoniais.

Por outro lado, porém, a medida, além de constituir-se em motivo de

insatisfação a grande número de associados, vez que se trata de produto que

representa praticamente ¾ da carteira de pecúlios da entidade, aceleraria

sobremaneira o processo de expiração do produto, pela expulsão da parcela mais

jovem de participantes, o que exigiria mais e mais reajustes técnicos,

realimentando um ciclo de extinção do produto e de sobrecarga gradativa para os

que remanescessem no plano”.

Quesito b6: “que medidas efetivas já foram e serão adotadas pela SUSEP em face

da situação enfrentada pela GBOEX e, em especial, quanto ao Plano Individual de

Pecúlio por Morte – Taxa Média”.

43.Encarregado

de responder o quesito sobre as medidas EFETIVAS adotadas pela SUSEP, em

relação ao plano Taxa Média, o Diretor-fiscal no GBOEX desviou da solução dada

(SACRIFICAR O PRODUTO), depois de contemporizar por mais de quarenta anos,

permitindo que o GBOEX se servisse de milhares de consumidores, e sentenciou

(fl.659): “Dentre os padrões que os planos de benefícios devem apresentar, o

equilíbrio econômico-financeiro e atuarial é uma situação que as entidades

abertas de previdência complementar devem perseguir, sob pena de ver

comprometida, no conjunto de suas atividades, sua liquidez e solvência” e

continuou, “No que diz respeito aos planos de pecúlio taxa média, construído no

regime de repartição simples, ou seja, a arrecadação deve ser suficiente para

cobrir as despesas com o pagamento de benefícios, tal equilíbrio acha-se

comprometido. Assim, percorrendo sua recomposição, o GBOEX aplicou, a partir do

mês de julho do corrente ano, sobre o valor das contribuições o percentual de

16,20%”.

44.Na

verdade, a resposta correta para este questionamento seria uma confissão de

culpa da SUSEP por ter embalado este insepulto cadáver do plano de pecúlios

Taxa Média, desde o fim dos anos 70. O próprio MPF, no bojo deste ICP (fl. 214)

já constatou que “o plano de pecúlio que a GBOEX não corre risco de insolvência

desde agora, ou recentemente, mas sim

desde que começou a comercializar apólices de seguro que não teria como

adimplir, sendo desrazoado premiar uma má gerência administrativa onerando

consumidores inocentes e vítimas de uma prática contratual patológica”.

45. Forçado pelas mudanças da Lei 6.435/77, o GBOEX lançou em

julho de 1979 o Grande Pecúlio GBOEX, no sistema faixa etária, com o nítido

objetivo de provocar o esvaziamento do plano Taxa Média, através de uma gradual

migração dos participantes para o sistema faixa etária.

46. Ocorre que foi justamente esta providência que foi

aproveitada por este grupo de oficiais do Exército para assumir o poder e não

mais largar, desde 1981, conforme detalhado em “Grupo de militares comanda o GBOEX, sem oposição, desde 1980”

(fl.74/76). Assustaram os eleitores (sócios participantes-efetivos),

satanizando o novo plano, no modo faixa etária, com a alegação de que visava

discriminar os maiores de 60 anos. E em uma

chamada nitidamente eleitoral assustavam dizendo que “pagam os sócios antigos,

portanto, a ineficiência e a incapacidade administrativa da atual direção”. Eleitos não fizeram o que deviam fazer, a

migração dos associados para o plano faixa etária com a extinção do Taxa Média.

47.E a SUSEP só fez acobertar esta insensata decisão (de

preservar o condenado Taxa Média), ao longo destes trinta e tantos anos. Péricles,

na inicial (janeiro/2010, fls. 63/73) apontou sete falhas de fiscalização que

não foram contestadas pela SUSEP.

48. No

ano de 2003 a SUSEP não aplicou a intervenção solicitada por Péricles (para

evitar mais perdas patrimoniais), apesar de que considerada tecnicamente

aplicável e que só foi evitada porque o GBOEX apresentou um planejamento

estratégico “revestido de diversas incertezas para a sua efetiva realização”

(item 28, fl.55).

49. Em

setembro de 2011, a SUSEP não acolheu a sugestão do MPF (fl. 249) para que

submetesse o GBOEX ao regime de direção-fiscal, evitando, com certeza, as

perdas patrimoniais apontadas pelo Parecer Técnico ASSESP PR/RS 038/2014 (em

síntese às fls. 325/330), incluso nos autos.

50.Baseado

no que consta nos autos deste ICP, Péricles assegura que ao longo destes,

repita-se, trinta e tantos anos, a SUSEP nada, absolutamente nada fez além de

acobertar o GBOEX, lesando esta massa de consumidores que envelheceu

contribuindo mensalmente para ser expulsa da forma com já descrita.

51.Não

pode deixar, Péricles, que ingressou no GBOEX, em 1964, e vem contribuindo mês-a-mês

de se reportar ao Relatório da CPI Previdência Privada, Diário da Câmara dos

Deputados, Suplemento, 12/1996, p17 e 18:

“A

operação de planos de aposentadoria é

uma atividade que permite o locupletamento de inescrupulosos por longos

períodos, uma vez que somente arrecada recursos por décadas, antes de ser

obrigada a entregar a contrapartida, ou seja, o pagamento de

aposentadorias. Como não havia fiscalização, entidades sem fins lucrativos

transformaram-se em meio de vida fácil para alguns, que gozavam de ampla

liberdade de ação”. (p17)

“Aproveitando-se da credulidade de uma

população pouco esclarecida, despreparada para entender os efeitos da perda

de poder aquisitivo da moeda, o negócio apoiava-se em especulação com as taxas

futuras da inflação – um jogo de cartas

marcadas no qual desde o início sabia-se que os perdedores seriam os

adquirentes dos planos”. (p18)

Quesito b7: “que medidas efetivas já foram e/ou serão adotadas pela SUSEP para

impedir que o capital auferido pela GBOEX com leilão antes referido seja

utilizado para fins outros que não a garantia do cumprimento das obrigações da

entidade em face dos participantes e assistidos”.

52. Coube

ao Diretor-fiscal responder ao quesito “b7” (fl. 630), limitando-se

a informar que, do leilão de 53 imóveis (fls. 330/331) que “no curso do regime

de Direção Fiscal” já foram apurados quase R$ 7 milhões, “integralmente

destinado para o pagamento dos processos de benefícios de pecúlio” e que

“segundo o que me foi dado a conhecer, a estratégia adotada pela Diretoria

Executiva do GBOEX, qual seja a de utilizar o produto da venda dos já referidos

bens na liquidação das obrigações que venham a decorrer em face dos contratos

celebrados com os participantes, não sofrerá solução de continuidade”.

53.Considerando

que já “houve prévio desfazimento de bens da GBOEX, transferidos à Confiança

Seguradora para saneamento das finanças desta, o que se demonstrou medida

inócua diante da sua posterior (ora atual) situação de insolvência” (fl.342) e

que o GBOEX está vendendo seus ativos para pagar pecúlios, pergunta-se ao

diretor-fiscal: até quando o cumprimento

dos contratos não sofrerá solução de continuidade, se a SUSEP permitiu que os

ativos garantidores dos pagamentos futuros dos pecúlios fossem jogados na

fogueira da insolvência da seguradora Confiança?

Nenhum comentário:

Postar um comentário